アメリカで生活しながら資産を増やす方法を日々模索中です。今回は、日本に眠る預金をアメリカに送金して投資に回すため、Wiseを使った体験談をシェアします。楽天銀行の低金利(0.28%)に悩むあなたも、SoFi銀行の3.8%金利やJEPQ投資を使って資産を働かせたいなら必見です!円安でも賢く送金する方法を、実際の手順とコツを交えて解説します。

なぜ日本円をアメリカに送金するのか?

アメリカ駐在中の私は、日本での投資がほぼできない状況にモヤモヤしていました。楽天銀行の普通預金口座の金利は、2025年8月時点で300万円まで0.28%、それ以上は0.22%(税後だとさらに低い!)。一方、アメリカのSoFi Savings口座は年利3.8%。この差、なんと13倍以上です。日本で現金が「寝ている」のはもったいないですよね。

さらに、円安(1ドル=150円前後)が続く中、円をドルに換えてアメリカで投資する方が効率的だと判断しました。多くの駐在員は「いつか日本に帰る」前提でドルを円に換えますが、私はアメリカでの長期生活を見据えているので、円はあまり必要ありません。とはいえ、従業員持株会で円資産が溜まってしまう…。そこで、楽天銀行の預金をドルに換えてJEPQ(高配当ETF)に投資し、分配金を再投資して資産を増やすことにしました。

楽天銀行で海外送金に挑戦…そして撃沈

最初は楽天銀行で直接海外送金を試みました。しかし、マイナンバー登録が必要と言われ、撃沈。私は日本の住民票を抜いているので、マイナンバーが有効か、そもそも番号を覚えているかも怪しい…。困り果ててX(旧Twitter)にポストしたところ、親切なフォロワーさんが「Wiseなら簡単だよ!」と教えてくれました。

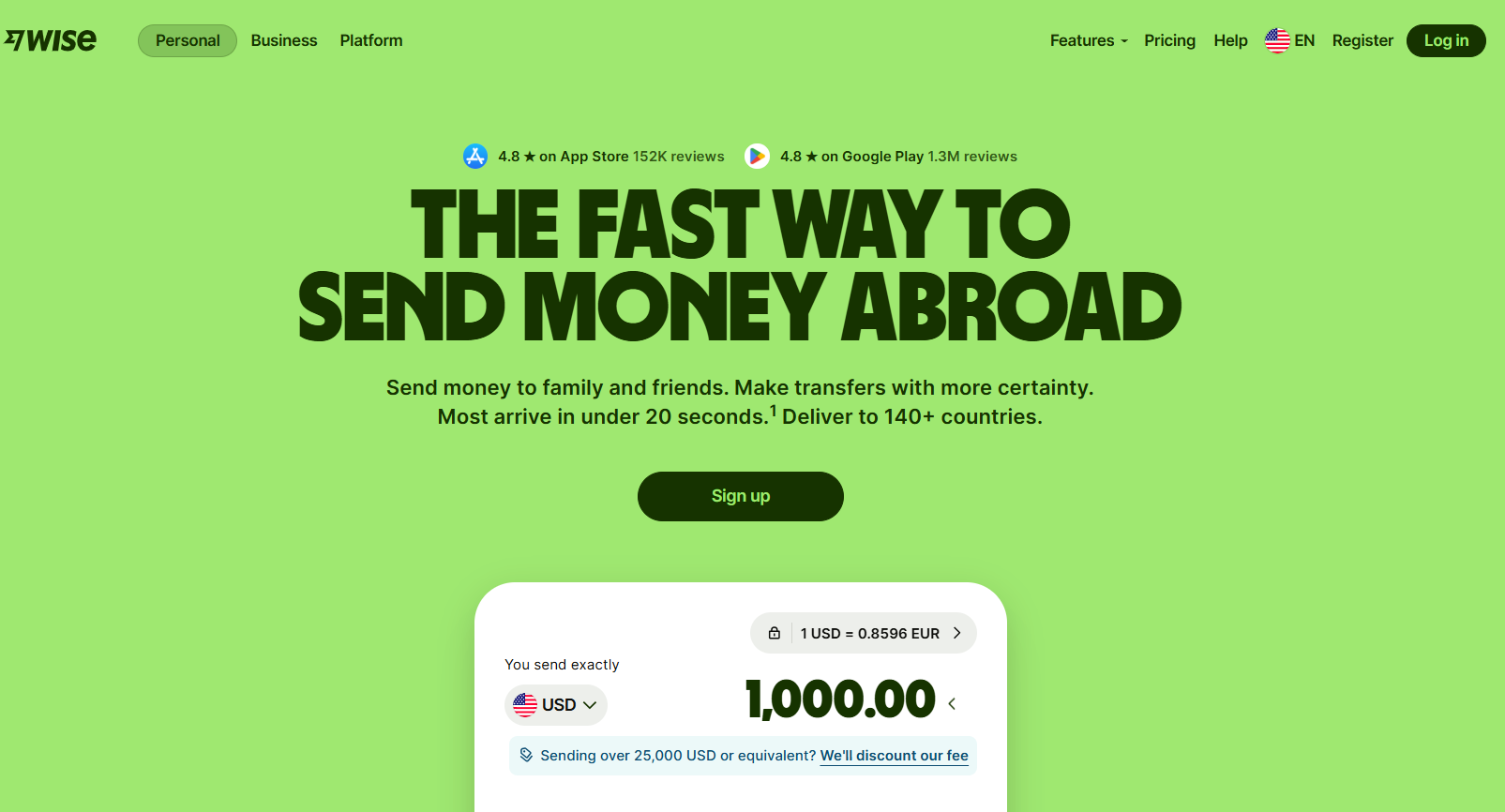

Wiseとは?低コストで安全な海外送金の救世主

Wise(旧TransferWise)は、国際送金を低コストかつ迅速に行えるフィンテックサービスです。従来の銀行送金と違い、中間レート(市場実勢レート)を使い、隠れ手数料なし。手数料は通常0.5~1%程度で、銀行の3,000~5,000円の手数料や悪いレートに比べ圧倒的にお得!JPY→USDの場合、日本国内のWise指定口座(例: PayPay銀行)に振り込み、その後ドルに変換されてアメリカの口座に入金されます。FinCENなど規制当局の監督下で運営され、資金は大手銀行に保管されるので安全性もバッチリ。詐欺の心配は不要です。

Wiseで送金する手順:楽天銀行からChaseへ

早速、Wiseを使って楽天銀行からChaseのSavings口座に送金しました。手順はシンプルで、アメリカ駐在員でも簡単にできます。以下、実際の流れです:

- Wiseアカウント作成

PCまたはスマホアプリでアカウントを作成。アメリカ駐在なので、住所はアメリカを選択。本人確認はアメリカの運転免許証でOK(パスポートやSSNも可)。 - 受取口座を指定

アメリカ側の口座はChase Savingsを選択。SoFiも問題なく使えます。ACHやワイヤー転送に対応。 - 日本側の口座を登録

日本では同一名義の楽天銀行普通預金口座を使用。マイナンバーは不要で、住民票を抜いていても大丈夫! - Wiseの振込先を確認

Wiseアプリで日本国内の振込先(今回はPayPay銀行)が表示されます。最初は「PayPay銀行?詐欺じゃない?」と疑いましたが、Grokに確認したらWiseのパートナー銀行で問題なしとの事でした。 - 楽天銀行から振込

楽天銀行のネットバンキングで「国内振込」を選択し、Wise指定のPayPay銀行口座に送金。 - 送金実行と本人確認

Wiseアプリで「銀行振込」を選択。レートは1 USD = 147.780 JPY、手数料は7,510 JPY、受取額は6,716 USD。送金後、免許証の表裏と自撮りで本人確認を再度実施。 - 入金確認

翌朝、ChaseのSavings口座に6,716 USDが入金済み!Wiseの50%以上の送金が20秒以内に完了するスピード感を実感。

コツ:手数料は送金額で変動(今回は約0.7%)。事前にWiseの計算機で確認を。レートは市場実勢(147.7~147.9 JPY/USD)に近く、2025年8月の円安でもお得でした。

日本の楽天銀行からアメリカのChase銀行へのWiseを使った海外送金。一晩で完了したのは驚きのスピードですね。 https://t.co/yNjpadktq0 pic.twitter.com/YWyFmCyzZb

— おりべ@アメリカで株始めました。 (@oribe_usa) August 26, 2025

送金したドルでJEPQ投資!将来の家賃を分配金で

送金した6,716 USDは、最近ハマっているJEPQ(JPMorgan Nasdaq Equity Premium Income ETF)に投資。JEPQは高配当(月次分配)で、分配金を再投資して雪だるま式に増やす作戦です。目標は、将来アメリカで暮らす際に、毎月の分配金で家賃をカバーすること!今は分配金を使う必要がないので、全額再投資してJEPQの保有額を増やします。

円安でも送金すべき?私の考え

円安(1 USD = 150円前後)だと「100万円が6,700ドルに目減りした」と感じるかもしれません。私も最初は円高を待ちたかったけど、2025年も円安傾向が続く中、待つよりドルで運用する方が合理的だと判断。他の駐在員は帰国を見据えてドル→円に換える人が多いですが、アメリカ長期滞在を考えているなら、ドル資産を増やす方が有利。従業員持株会で円は確保できているので、余剰資金はアメリカで働かせましょう!

早速Wiseを使った海外送金について記事を書きました。まだやったことがない方はぜひ試して、いつでも海外送金可能にしておくといいと思います。備えあれば憂いなし!【2025年8月】Wiseで日本円をアメリカに送金!楽天銀行から簡単・低コストで資産を動かす方法 https://t.co/Iovc47JEV5

— おりべ@アメリカで株始めました。 (@oribe_usa) August 27, 2025

Wise送金の注意点とおすすめポイント

- 手数料を抑える:送金額が多いほど手数料率が下がる傾向。まとめて送金がお得。

- 為替リスク:円安・円高のタイミングは予測困難。長期投資なら短期変動を気にせず送金。

- 税務:アメリカでの投資はIRS申告、日本側は源泉徴収に注意(税理士相談推奨)。

- 安全性:Wiseは詐欺ではなく、24/7サポートとトラッキングで安心。

- SoFi活用:送金先をSoFi Savings(3.8~4.5% APY)にすれば、預金だけで高金利!

Wiseで賢く資産をアメリカで運用

日本の銀行の低金利に悩むなら、Wiseで簡単にアメリカへ送金し、SoFiの高金利やJEPQ投資で資産を増やすことも可能なはずです。Wiseならマイナンバー不要で、住民票を抜いていても問題なし。手数料は安く、翌日入金でスピード感も抜群でした。円安でも「ドルで働かせる」戦略で、あなたの人生の将来の選択肢をいくらでも広げていけると思います。

※投資は最終的に自己判断、自己責任の世界です。この記事にはあくまで私の実体験とその感想を書かせていただきました。誰がなんと言おうと最後は自分の判断で投資を行って下さいね。

ゲームがしたい、マンガ読みたい、寝たい、こうやって日本からの海外送金をサボってる私。多くの人が投資を始めないのも、きっとおんなじような理由なんでしょうね。

— おりべ@アメリカで株始めました。 (@oribe_usa) August 10, 2025